収入が増えても安心できない理由とは?お金の不安を解消する方法を解説

「昇給したのに、なぜかお金の不安が消えない」

「副業を始めて収入は増えたはずなのに、生活が楽になった気がしない」

そんなふうに感じたことはありませんか?

実はこれ、あなただけではありません。収入が増えても安心できないというのは、とてもよくあるケースです。

この記事では、収入アップだけではお金の不安が解消されない理由と、本当に安心できる生活に近づくための考え方・方法を、できるだけわかりやすく整理していきます。

専門用語は使わず、「で、結局どうすればいいの?」に答える構成にしましたので、ぜひ最後まで読んでみてください。

収入が増えても安心できないのはなぜ?その根本的な理由

収入が増えれば安心できる、とはよく言われますが、実際にはそれだけでは不安がなくなるわけではありません。

多くの方が「もっと稼げば楽になれる」と信じて頑張るのに、収入が増えた後も不安が続くのには、きちんとした理由があります。

最初は迷って当然ですし、「なぜ安心できないんだろう」と悩むこと自体、とても自然なことです。

① 支出も一緒に増えてしまう「生活水準の上昇」

収入が増えると、無意識のうちに生活のレベルも上がっていくことがあります。

外食が増えた、少し良いものを買うようになった、サブスクを追加した——そういった小さな変化が積み重なり、気づけば手元に残るお金はほとんど変わっていない、という状態になります。

これは「ライフスタイル・インフレーション」とも呼ばれる現象で、収入の増加と支出の増加が連動してしまうことで、生活がいつまでも余裕のない状態が続く理由のひとつです。

お金が増えたのに安心できないとしたら、まず支出の変化を振り返ってみることが大切です。

② 「将来のお金」への備えが見えていない

今の生活は安定しているように見えても、将来に対するお金の準備ができていないと、漠然とした不安はなかなか消えません。

老後の生活費、病気になったときの備え、もし仕事ができなくなったら——こうした「もしものお金」が見えていないと、どれだけ今の収入が増えても安心感には直結しにくいのです。

将来の不安を減らすには、「今いくら必要で、今いくら備えられているか」を把握することが第一歩です。

③ お金の管理方法が変わっていない

収入が増えても、お金の使い方・管理の方法が以前のままだと、なんとなく使い切ってしまいやすくなります。

収入が少ないころは「節約しなきゃ」と意識していたのに、増えた途端に気が緩んでしまう——これはよくあるケースです。

お金の管理方法を見直さないまま収入だけ増えても、生活の安心感はなかなか生まれません。

仕組みが変わらなければ、結果も変わりにくいのです。

本当に安心できるお金の状態とはどういうもの?

「安心できるお金の状態」って、具体的にどういう状態を指すのでしょうか。

人によって異なりますが、共通して「安心」を感じやすい状態にはいくつかの特徴があります。

ここでは、安心感の正体を整理してみます。

安心できるお金の状態の3つの特徴

① 急な出費に対応できる「緊急予備費」がある

一般的には、生活費の3〜6か月分ほどをすぐ引き出せる形で持っておくと、急な出費があっても慌てずに済むと言われています。

病気、冠婚葬祭、家電の故障——こういったとき、「お金がある」という事実が、生活の安定感につながります。

② 将来のお金の見通しが「なんとなくでも」ある

完璧に計算できていなくても構いません。老後に向けて少しずつ積み立てている、保険に入っている、iDeCoやNISAを始めた——そういった「手を打っている感覚」が、不安を大きく和らげます。

③ 今の生活が「自分の収入の範囲内」に収まっている

収入に対して支出が見合っていると感じられると、それだけで心に余裕が生まれます。

「今月どうしよう」という感覚がないこと、それが毎日の安心につながります。

収入よりも大切なこと——お金の不安が消えない人に共通するパターン

お金の相談を受けていると、収入の金額よりも「お金との向き合い方」に問題があるケースが多いと感じます。

不安が消えない方には、いくつか共通したパターンがあります。自分に当てはまるものがないか、確認してみてください。

パターン①:毎月いくら使っているか把握していない

「だいたいこのくらい」という感覚で生活費を管理していると、実際の支出との誤差が積み重なります。

把握していないことへの漠然とした不安は、収入が増えても解消されません。

まずは1か月分の支出を書き出すだけでも、見えてくるものがあります。

完璧な家計簿でなくて構いません。「だいたいどこにお金が消えているか」がわかるだけで、安心感は変わります。

パターン②:「いくらあれば安心か」の基準を持っていない

「もっとお金があれば安心」と思い続けていると、どこまで行っても安心できません。

これは本当によくある状態で、目標金額がないまま不安だけが続いてしまう理由のひとつです。

「緊急予備費としてまず50万円」「老後のために毎月1万円積み立てる」といった、小さくても具体的な目標を持つことが、安心への近道になります。

パターン③:将来の不安を「考えないようにしている」

将来のお金のことは考えると怖くなるから、なるべく見ないようにしている——そういう方も少なくありません。

ただ、考えないようにしていても不安は消えず、むしろ心のどこかでずっとくすぶり続けます。

不安は「見ること」で初めて対処できます。怖くても、現状を把握するところから始めることが、本当の意味での安心への第一歩です。

お金の不安を減らすために、今日から始められる方法

大きく変えようとしなくて大丈夫です。

ここでは、無理なく続けられる方法を中心にご紹介します。最低限これだけ、という観点で整理しましたので、「まずはここから」という気持ちで読んでみてください。

STEP1:今の「お金の出入り」をざっくり把握する

毎月の収入と、大まかな支出のカテゴリ(家賃・食費・通信費・娯楽など)を書き出してみましょう。

完璧な数字でなくても構いません。「なんとなくこのくらい」でも、ゼロよりずっといい状態になります。

スマホアプリを使うと手軽に管理できる方法もあります。家計簿アプリは無料のものも多く、銀行口座と連携するだけで自動で支出を分類してくれるものもあります。

STEP2:「先取り貯蓄」で自動的にお金を残す仕組みを作る

給料が入ったら、まず一定額を別口座に移してしまう方法が、無理なく貯蓄を続けるうえで効果的です。

一般的には手取りの10〜15%が目安と言われますが、無理に始める必要はありません。毎月3,000円でも5,000円でも、「自動的に残る仕組み」を作ることが大切です。

先取り貯蓄は「残ったら貯める」ではなく「先に取り分けてから使う」方法です。この小さな違いが、長期的な安心感に大きく影響します。

STEP3:将来に向けた「小さな備え」を一つ始める

NISAやiDeCoは難しそうに見えますが、最初は少額から始められます。

無理に選ばなくても問題ありませんが、「老後に向けて何もしていない」という状態が、じわじわと不安を育てていることも多いです。

まずは証券口座を開設するだけでも、「動いた」という安心感が生まれます。

人生において、お金の備えは早く始めるほど選択肢が広がります。「完璧な準備が整ってから」ではなく、今できる小さな一歩を踏み出すことが、安心への近道です。

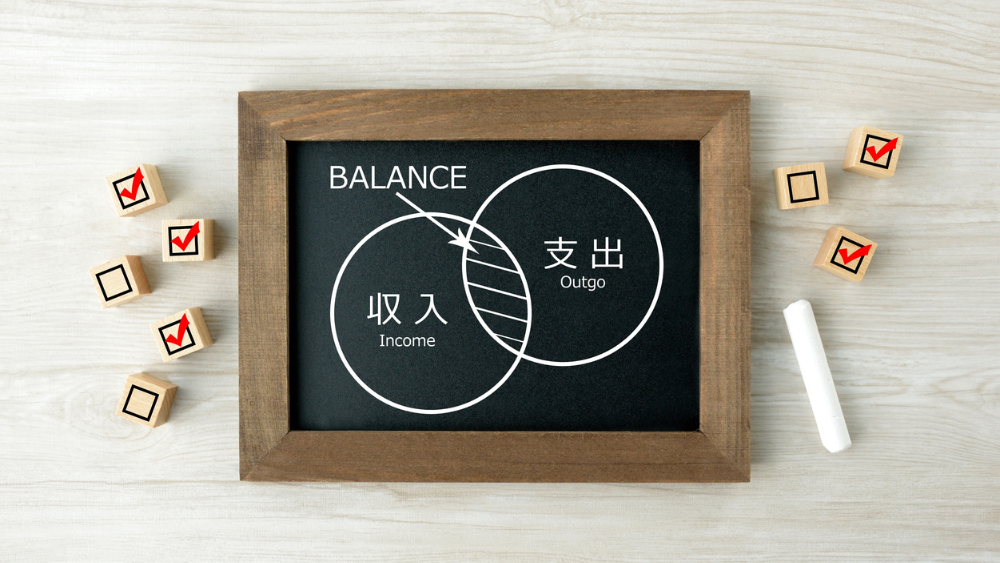

収入・お金・生活の安心は「バランス」で決まる

お金の不安を解消するには、収入を増やすことよりも、収入・支出・貯蓄のバランスを整えることが必要です。

どれか一つだけに集中しても、なかなか安心感は生まれません。それぞれのバランスを見直していくことが、本当に大切なことです。

収入・支出・貯蓄のバランスを整えるポイント

収入が増えたとき、支出も見直すクセをつける

昇給や収入アップのタイミングは、生活費を一度棚卸しする絶好のチャンスです。

「増えた分をどう使うか」ではなく「増えた分のうち何割を将来に回すか」を先に決めておくと、生活の安心感が変わります。

支出には「必要な支出」と「見直せる支出」がある

すべての支出を削る必要はありません。必要な支出(家賃・光熱費・食費など)と、見直せる支出(使っていないサブスク・衝動買いなど)を分けて考えるだけで、生活の見通しがよくなります。

貯蓄は「目的別」に分けると安心しやすい

「老後用」「緊急予備費用」「旅行などの楽しみ用」と分けておくと、目的ごとの達成感が生まれ、不安も減りやすくなります。

よくある質問(FAQ)

Q1. 収入が平均より低くても、お金の不安を減らすことはできますか?

はい、できます。お金の不安の大きさは、収入の金額よりも「収入と支出のバランス」や「将来への備えの有無」によって決まることが多いです。

収入が少なくても、支出が把握できていて、少額でも貯蓄の仕組みがある方のほうが、高収入でも管理ができていない方より安心して生活できているケースは珍しくありません。

人によって異なりますが、まずは今の状態を「見える化」することから始めてみてください。

Q2. 貯金がほぼゼロの状態から、何から始めればいいですか?

最初は迷って当然です。まずは「緊急予備費」を作ることを最優先にしましょう。

目標は生活費1か月分のお金を別口座に移すことからでOKです。

よくあるケースとしては、毎月自動的に5,000円〜1万円を別口座に振り込む設定をするだけで、半年〜1年で少しずつ安心の土台が作られていきます。

老後や将来の備えはその次のステップでも問題ありません。

Q3. パートナーとお金の話をしたいのですが、うまく切り出せません。

お金の話を切り出すのは、多くの方が難しいと感じています。

いきなり「家計を見直そう」と言うよりも、「将来どんな生活をしたいか」という話から入ると、お金の話に自然につなげやすくなります。

「将来、旅行したいね」「子どもができたらどうしようか」といった話題から、必要なお金の話へと展開するのが、一般的にうまくいきやすい方法です。

Q4. NISAやiDeCoを始めた方がいいと聞くけれど、本当に必要ですか?

必ず始めなければいけないわけではありません。ただ、将来の生活費や老後のお金を考えると、早めに備えを始めることで選択肢が広がるのは本当のことです。

まずは緊急予備費が確保できてから、という順番で考えれば十分です。無理に選ばなくても問題ありませんが、「いつかやろう」が長く続くほど、将来の不安は解消されにくくなります。

少額からでも始められる方法はあるので、まずは情報収集だけでもしてみると、安心感が変わることが多いです。

Q5. お金の不安が強くて、考えるだけで気分が落ち込みます。どうしたらいいですか?

それはとてもつらいですよね。お金の不安は生活の不安に直結しやすいため、気持ちが重くなるのは自然なことです。

まず、「一度に全部解決しなくていい」という前提で考えてみてください。今日できることは、家計アプリをダウンロードするだけでも、通帳を開いてみるだけでも十分です。

不安を消すための方法は「全部見えること」から始まります。怖くても、小さな一歩が人生の安心感を少しずつ変えていきます。焦らず、自分のペースで進んでいきましょう。

まとめ:収入が増えても安心できなかった理由と、これからのこと

収入が増えても安心できないのは、あなたの努力が足りないからではありません。

お金の不安は、収入の金額だけでは解消されないという理由があり、その仕組みを知らないまま頑張り続けると、どこまでいっても安心できない状態が続いてしまいます。

本当に安心できる生活に近づくには、

・今の収入と支出のバランスを把握すること

・将来への小さな備えを始めること

・「安心の基準」を自分なりに持つこと

この3つが、まず必要なことです。

一度にすべてを変えなくて大丈夫です。

今日一つだけ、「お金と向き合う小さな一歩」を踏み出してみてください。

その一歩が、生活と人生の安心を少しずつ変えていきます。

投稿者プロフィール

- 自由気ままな人生を送っている30代主婦です。静岡県在住。ホテル勤務、デザイン会社勤務を経て、現在はフリーランスライター。

旅行やレジャーが好きです。

最新の投稿

心の話2026年2月17日不安を感じたら最初に見る場所とは?迷わず行動できる方法を解説

心の話2026年2月17日不安を感じたら最初に見る場所とは?迷わず行動できる方法を解説 お金と安心2026年2月16日家計簿を使ったお金の管理方法とは?【30代女性向け徹底解説】

お金と安心2026年2月16日家計簿を使ったお金の管理方法とは?【30代女性向け徹底解説】 お金と安心2026年2月15日家計の見直しで気持ちが軽くなる方法とは?お金の管理を無理なく始めるコツ

お金と安心2026年2月15日家計の見直しで気持ちが軽くなる方法とは?お金の管理を無理なく始めるコツ お金と安心2026年2月14日お金の不安を減らすためにやめた考え方とは?【30代女性向け解説】

お金と安心2026年2月14日お金の不安を減らすためにやめた考え方とは?【30代女性向け解説】